ما هو الفرق بين debit و credit في المحاسبة وهم يتم التعامل معهم في معالجات المحاسبية المتنوعة، للحساب يكون طرفين فالأيمن هو المدين واليسار هو الدائن، حيث يتم استخدام بالطرف الأيمن المدين والطرف الأيسر الدائن، وهو نظام يسجل ويدون ويحلل ويفسر التقارير والحركات المالية للشركات والمحاسبة في وقت معين، وكذلك يتوازن المدين مع الدائن حيث يتم إضافة المدين الى حساب وإضافة الدائن الى الحساب المقابل له، وسوف يتم في مقالنا توضيح الفرق بين debit و credit بشكل موسع حتي تستطيع الاطلاع علي التقارير المالية للمشروعات في مختلف المجالات.

أسس المحاسبة المالية والإدارية

هناك عدة أسس ومبادئ للمحاسبة المالية والإدارية سوف نقوم بذكرها على النحو التالي:

- أولا الحقوق الملكية: وهي المسجلة على الجانب الأيسر من الميزانية لأنها تمثل حقوق ملكية المرفق.

- ثانيا الأصول: وهي المسجلة على الجانب الأيمن من الميزانية لأنه تمثل فوائد الاقتصاد الثابت التي حصلت عليها.

- ثالثا المصروفات: وهي تعتبر مديونية لأنها تعبر عن السلع أو الخدمات التي تحصل عليها المشروع ويذيد المدين العمليات المالية التي تؤثر عليها ويخفضها الدائن.

- رابعا الالتزامات: وهي تكون بطرف الأيسر من الميزانية لأنها تقوم بتمثيل ديون على المنشأة.

- أخيرا الإيرادات: وهي التي تكون بالطرف الايسر من الميزانية والتي تعبر عن الخدمات والسلع التي تقدمها أي شركة.

الفرق بين debit و credit في المحاسبة

سوف نقوم بتوضيح بصورة موسعة الفرق بين debit و credit في المحاسبة فيما يلي:

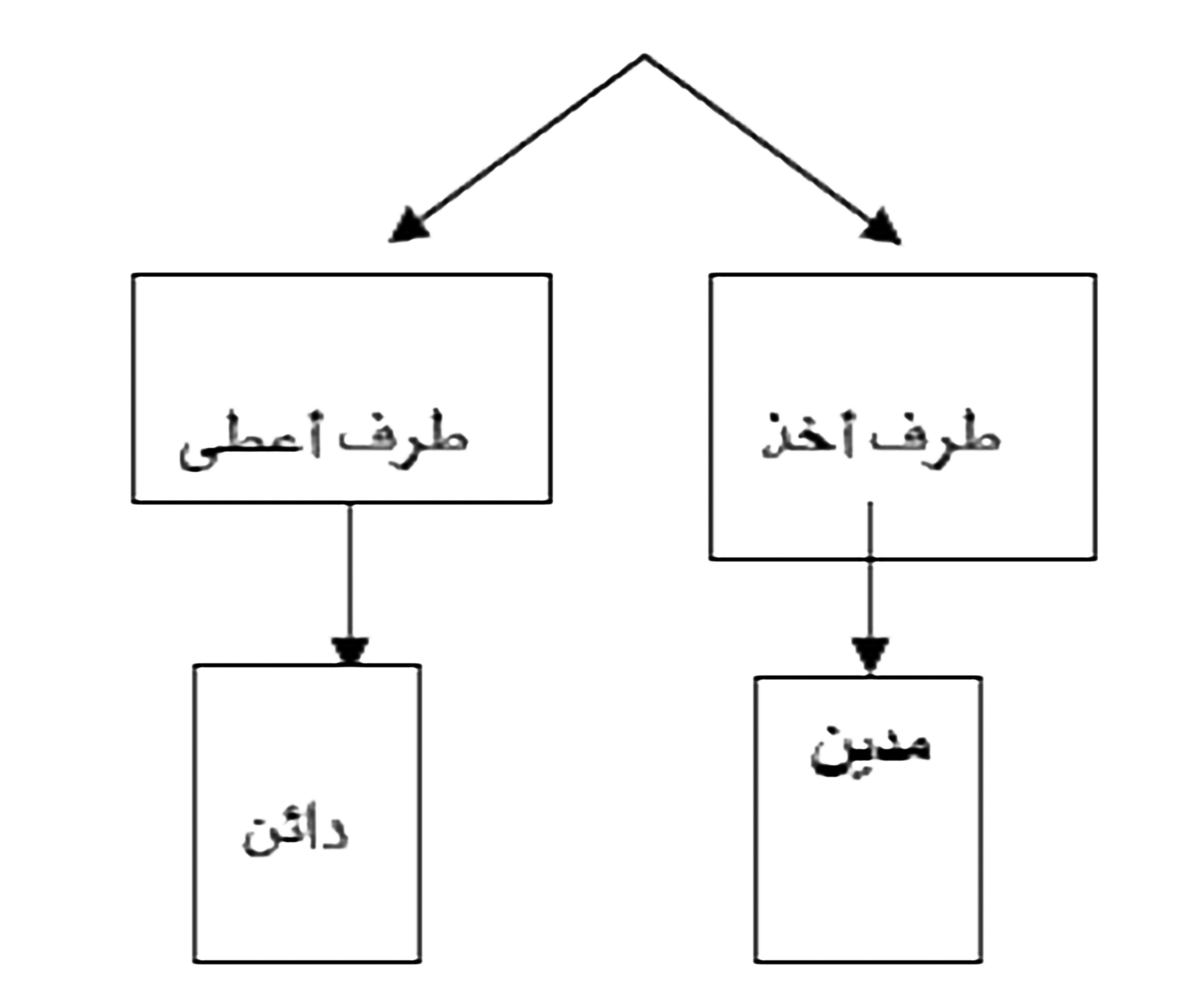

- المدين debit : هو الشخص في الاقتصاد او القانون الذي عليه ان يقوم بسداد الدين الذي قام باستدانته للجهة او الشخص الذي قام بإدانته كذلك هو قيد حسابي يذيد من حساب التكاليف والأصول وينقص من حساب رأس المال والإيرادات والالتزامات وتعتبر الإيرادات على انها دائنة لأنه الإيرادات تعطى الخدمات والسلع التي تقدمها أي شركة وتعتبر المصروفات مدينة تؤخذ لذلك تكون المصروفات عبئ علي الشركة.

- الدائن credit : هو الشخص صاحب الحق في الدين الذي يدفعه الطرف الأخر وهو المدين وقد يكون شخص أو مؤسسة معينة تدفع المال أو الخدمات للطرف الاخر ويعرف أيضا أنه قيد حسابي يذيد رأس المال أو الإيرادات أو الالتزامات وبنقص من الأصول والتكاليف ويوجد نوعين من الدائن هم الدائن المضمون هو يضمن حقة بأخذ بعض من ممتلكات المدين اذا اشهر المدين إفلاسه تصبح هذه الممتلكات ملكة وله حرية التصرف به، وأيضا والدائن المميز ويكون له الحق في أخذ ما له من حقوق أو دين اذا أشهر المدين إفلاسه.

أقسام الحسابات الدائن والمدين

يصنف الدائن في الجهة الأيسر ويصنف المدين في الجهة الأيمن ويوجد هناك اقسام سوف نقوم بذكر البعض منها:

- أولا الأصول ويتم تصنيفها كمدينة وهي تكون في الجهة الأيمن ولديها منفعة اقتصادية وتزداد الأصول من خلال العمليات المالية التي تؤثر عليها من طرف المدين.

- ثانيا الالتزامات ويتم تصنيفها دائنة وتكون في الجانب الأيسر وإنها تمثل الديون علي المنشأة تزداد قيمتها عن طريق العمليات المالية التي تؤثر عليها من طرف الدائن.

- ثالثا المصروفات وهي تكون مديونية وهي تعمل على السلع أو الخدمات التي حصل عليها المشروع.

- رابعا حقوق الملكية وهي تكون دائنة وتصنف الجانب الايسر حيث تزداد قيمتها كلما زادت العمليات المالية.

- أخيرا كشف الحساب وهي عملية مالية أو حسابية ويتكون كشف الحساب من جانبين هما جانب الدائن وجانب المدين وتحتوي علي عمليات الإيداع.

أنواع الحسابات الدائن والمدين

الفرق بين debit و credit, هناك عدة انواع حسابات للدائن والمدين سوف نقوم بتوضيح بشكل مختصر عن أنوعها كما يلي:

- أولا حسابات حقيقة تصبح مستحقة القبض عندما تزيد هذه الحسابات واذا انخفضت تجعل الحسابات مستحقة الدفع.

- ثانيا حسابات شخصية وهي تعبر عن شخصيات الذين يقومون بالتعامل مع الشركات والمؤسسات أو تعبر عن شخصيات اعتبارية.

- أخيرا حسابات وهمية تمثل الأرباح والخسائر والإيرادات والمصروفات علي عكس الحقيقية تعبر عن إيرادات وأرباح وخسائر ومصروفات المشروع.

وفي ختام مقالنا قمنا بشرح الفرق بين debit و credit بشكل موسع، وأيضا وضحنا أسس وأقسام وأنواع الحسابات للدائن والمدين.

{kind=link}